国民健康保険税の特別徴収

世帯主が国民健康保険に加入していて、世帯の加入者全員が65歳から74歳までの場合、国民健康保険税は、原則として、世帯主が受給する老齢等年金給付からの引き落とし(特別徴収といいます。)となります。

年金からの引き落としと普通徴収では、納付時期と回数が異なります

|

納付方法 |

納付時期 |

|---|---|

| 特別徴収(年金からの引き落とし) | 4月から翌年2月の年金支給月(年6回) |

| 普通徴収(口座からの振替または金融機関等窓口で納付) | 7月から翌年3月の毎月(年9回) |

特別徴収の対象となるかたには、次の条件があります

- 世帯主が国民健康保険に加入していること

- 世帯主ご本人が、73歳以下であること(前年度からの継続者を除く)

- 世帯の加入者全員が65歳から74歳までであること

- 世帯主が年額18万円以上の年金を受給していること

- 国民健康保険税と介護保険料の合算額が年金額の2分の1を超えていないこと(ここでいう年金額は老齢基礎年金部分などに限定されます)

- 前年度減免の承認を受けていないこと

以上の条件をすべて満たした場合が、特別徴収の対象となります。

前記の条件に該当しても、次の場合、年金からの引き落としが中止となることがあります

- 世帯主が75歳到達(後期高齢者医療制度へ移行します。)が間近な場合

- 国民健康保険税額が年度の途中で変更となった場合

- 徴収猶予または分割納付が認められた場合

- 減免の申請を提出した場合

- 災害その他の特別な事情がある場合

特別徴収が中止となった場合、特別徴収が始まる以前の納付方法に変更となります。振替口座を登録している場合は、口座振替による納付方法に変更となり、それ以外の方は納付書でのお支払いに変更となります。

年金からの引き落とし開始は、4月または10月からのいずれかとなります

| 対象になるかた | 年金からの引き落とし開始月 |

|---|---|

| 4月2日から10月1日までの間に65歳になったかた または65歳以上で秋田市に転入したかた |

翌年度4月分の年金から開始 |

| 10月2日以降に65歳になったかた または65歳以上で秋田市に転入したかた |

翌年度10月分の年金から開始 |

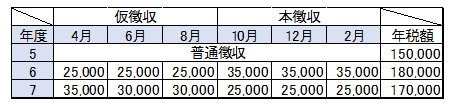

年金から引き落としとなる税額の決め方(例)

例:税額が令和5年度150,000円、令和6年度180,000円、令和7年度170,000円で令和6年度から特別徴収となったかたの場合

- 令和6年度の4月・6月・8月は年税額決定前に金額を決めるため(仮徴収といいます)、前年度の年税額の6分の1に相当する額となります。

- 10月・12月・2月は年税額決定後に金額を決めるため(本徴収といいます)、年税額から仮徴収額を引いた額を約3等分した額となります。

- 令和7年度の4月は、法令等の規定により前年度の2月の額と同額となります。

- 令和7年度の6月・8月は、前年度の年税額の6分の1に相当する額となります。

納付方法の変更について

特別徴収の対象となるかたであっても、国民健康保険税に滞納のない場合は、口座振替による納付方法を選択することができます。初めて特別徴収の対象となるかたには、あらかじめ、ご本人へお知らせをお送りしています。

納付書による金融機関等窓口での納付方法に変更することはできません。

年金から特別徴収された場合の社会保険料控除

特別徴収により納付された場合、その国民健康保険税を納付したかたは、年金受給者(世帯主)となりますので、年末調整や確定申告の際に社会保険料控除を受けられるのは世帯主本人となります。

よりよいウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

秋田市市民生活部 国保年金課 賦課担当

〒010-8560 秋田市山王一丁目1番1号 本庁舎1階

電話:018-888-5632 ファクス:018-888-5631

お問い合わせは専用フォームをご利用ください。